Après une année 2022 très compliquée, les marchés financiers ont bien rebondi en 2023 enregistrant des performances historiques, et ce malgré un contexte économique et géopolitique compliqué.

L’année 2023 a été une période dynamique et complexe pour les marchés financiers, marquée par plusieurs phases clés et des événements significatifs.

Le rebond initial, lié à une conjoncture qui s’améliore, a tourné court avec la faillite de plusieurs banques régionales américaines. Cette crise, survenue dans un contexte de resserrement monétaire, a amplifié la volatilité, surtout dans le secteur financier.

Le resserrement monétaire, initié pour lutter contre une inflation élevée, a eu un impact notable sur les marchés d’actions et obligataires qui ont connu une alternance de périodes de hausse et de baisse, reflétant les inquiétudes des investisseurs.

Malgré ces défis, l’année 2023 a également été témoin de moments de reprise et de croissance des marchés, notamment grâce à la résilience de l’économie mondiale. L’optimisme a finalement pris le dessus à la fin de l’année grâce à un fort reflux de l’inflation et la confirmation de l’atterrissage en douceur de l’économie.

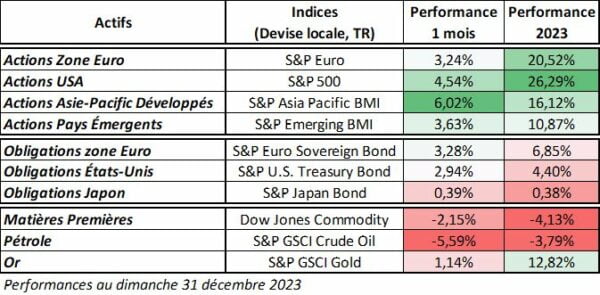

Performances en décembre 2023

Les anticipations d’une baisse des taux pour 2024 ont encouragé les investisseurs, portant les marchés actions à leur plus haut historique. Cette hausse des marchés reflète aussi cette résistance de l’économie, en particulier aux États-Unis où le marché du travail demeure tendu et la croissance raisonnable. De son côté la FED a maintenu sa fourchette de taux cibles inchangées, mais son ton conciliant, laissant entendre une baisse prochaine des taux, a renforcé cet optimisme.

La situation apparait comme plus complexe en Europe avec une économie qui se contracte plus vite… mais une aussi baisse de l’inflation plus marquée. La BCE a été moins conciliante que la FED dans son discours.

Du côté des obligations, après la hausse des taux de la première moitié de l’année, les obligations ont retrouvé de leur attrait et ont su attirer les investisseurs. Sur cette fin d’année, elles ont bien profité du changement dans les perspectives de politique monétaire et les anticipations de baisse des taux pour 2024. Sûrement trop profité avec une baisse du taux des emprunts américain à 10 ans de plus de 1%.

Les matières premières (et l’énergie en particulier) ont vu leur reflux continuer. Cela a eu un impact positif sur l’inflation et a, par conséquent, contribué à la prise de confiance des marchés.

Perspectives 2024

La fin de l’année 2023 a posé les jalons pour 2024, qui se profile comme une période de transition importante pour les marchés financiers, avec des ajustements significatifs attendus dans les politiques monétaires.

Les marchés anticipent une stabilisation de l’économie mondiale, avec des taux d’intérêt élevés se maintenant pendant une partie significative de l’année. Les banques centrales, telles que la Fed et la BCE, pourraient adopter des politiques plus accommodantes en réponse à une inflation maîtrisée. Cela pourrait inclure des baisses modérées des taux d’intérêt dès le deuxième trimestre, soutenant ainsi une reprise économique progressive.

Ce contexte de résilience de la croissance et de baisse l’inflation est favorable aux actifs risqués. Les perspectives restent donc positives sur les actions. Il faut toutefois se montrer sélectif dans ses choix, les secteurs pouvant bénéficier des nouvelles technologies, notamment grâce à l’IA, semblants bien positionnés.

La remontée des taux, couplée à une baisse de l’inflation a permis de rendre à nouveau les obligations attractives. Les baisses anticipées de taux d’intérêts devraient soutenir ce marché sur l’année. Rapport aux incertitudes économiques, on préfèrera les obligations d’état et du crédit de bonne qualité.

Après le rallye de fin 2023, il conviendra néanmoins de rester attentif, notamment en cas d’évolution de l’inflation moins favorable qu’attendu.

Des divergences sont attendues entre les différentes économies mondiales, avec une croissance plus forte aux États-Unis comparée à une reprise plus lente en Europe. La Chine sera surveillée de près avec une reprise économique post Covid plus faible qu’espérée et la crise immobilière en cours. On se méfiera également de la concentration du marché, les mégacapitalisations ayant concentré l’essentiel des performances des marchés en 2023.

Par ailleurs, les marchés financiers pourraient être influencés par des facteurs exogènes. Les élections présidentielles américaines sont susceptibles de générer de l’incertitude, influençant potentiellement les politiques économiques et les relations commerciales internationales. De plus, les conflits géopolitiques en cours, tels que les guerres ou les tensions régionales, pourraient avoir un impact sur les prix des matières premières, notamment l’énergie, et perturber les chaînes d’approvisionnement mondiales. Ces facteurs représentent des sources d’instabilité potentielles, pouvant affecter la confiance des investisseurs et la stabilité des marchés.

Les performances passées ne préjugent pas des performances futures

{kind=link}

{kind=link}

{kind=link}

{kind=link}